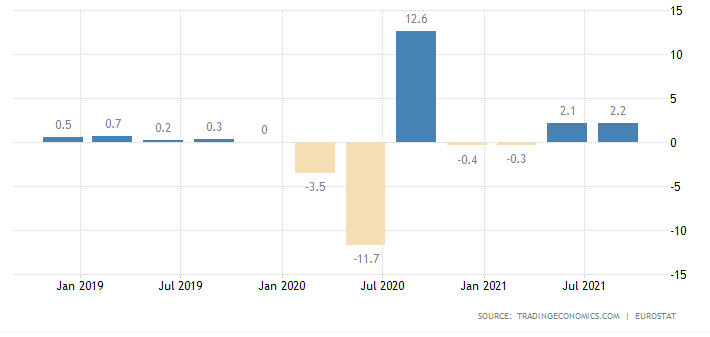

Les données préliminaires d’aujourd’hui sur le PIB et l’inflation de la zone euro sont positives pour les pays qui paient l’euro. Le PIB a progressé de 2,2% en rythme trimestriel, principalement grâce à la France, qui a retrouvé ses niveaux d’avant la pandémie avec une croissance élevée. Les prix à la consommation en octobre ont augmenté de 4,1% sur un an, les prix de base de 2,1%, légèrement au-dessus des estimations. L’économie de la zone euro se redresse ainsi rapidement, avec une inflation (surtout sous-jacente) relativement faible, compte tenu de tous les facteurs pro-inflationnistes qui font désormais monter les prix dans le monde.

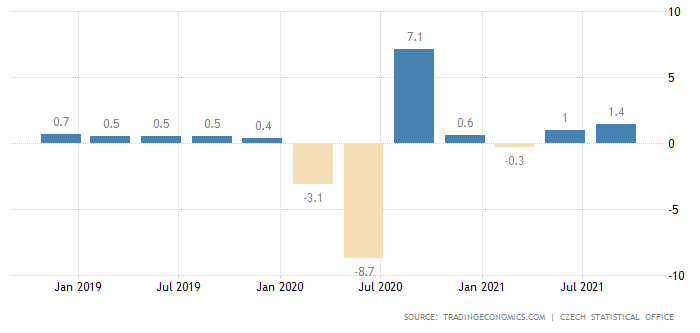

Selon les statistiques actuelles, la stagflation n’est pas encore imminente dans la zone euro. Cependant, l’inverse est vrai pour la République tchèque. Le PIB intérieur n’a progressé que de 1,4% en rythme trimestriel au troisième trimestre, ce qui est inférieur aux estimations et aux prévisions de la CNB. Le produit reste inférieur de 3,5% au niveau d’avant la pandémie, tandis que l’inflation devrait atteindre 6% d’ici la fin de l’année, même en termes de base.

Évolution de l’inflation sous-jacente dans la zone euro :

La différence entre la République tchèque et la zone euro réside à la fois dans une demande intérieure plus élevée, tirée par une énorme réduction des impôts sur les salariés et le plein emploi, et dans une offre plus faible, car l’« autoland » tchèque souffre désormais de temps d’arrêt et entrave la reprise . Grâce à une expansion budgétaire plus faible et à une dépendance accrue vis-à-vis des services, la zone euro n’a pas à se soucier autant de la hausse des prix. Quel impact les nouvelles données auront-elles sur l’euro et la couronne ?

Évolution de la variation trimestrielle du PIB dans la zone euro et en République tchèque :

La Banque centrale européenne peut être satisfaite des développements jusqu’à présent. Une croissance décente et une inflation sous-jacente faible lui permettront de limiter l’assouplissement quantitatif. En revanche, il n’a pas à recourir à un resserrement brutal de la politique monétaire. L’euro devrait donc rester sur la défensive face aux autres devises, notamment non européennes, car des taux négatifs de -0,50% décourageront la détention de l’euro pendant un certain temps. A cet effet, la crise énergétique réduit la compétitivité et réduit significativement l’excédent commercial du bloc monétaire.

La détérioration de la balance commerciale affectera également la couronne tchèque. Des importations d’énergie plus chères et des exportations de voitures plus faibles entraîneront des pressions de vente de la part de l’économie réelle. Cependant, la forte hausse des taux d’intérêt de la Banque nationale tchèque devrait plus que compenser cet effet négatif. La semaine prochaine, on peut s’attendre à une augmentation du taux repo de 1,50 à 2,25% et à une attaque de 3% au cours du premier trimestre de l’année prochaine.

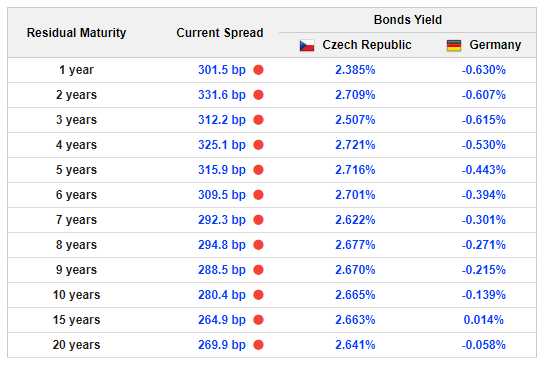

Spreads actuels entre les obligations tchèques et allemandes :

Il n’est donc pas surprenant que l’écart entre les obligations tchèques et allemandes atteigne des sommets historiques. À l’horizon de cinq ans, avec un spread actuel de 3,16 % par an, l’appréciation des obligations d’État tchèques représente plus de 16 %. Les banques européennes, les compagnies d’assurances et les fonds de pension peuvent ainsi apprécier convenablement leurs bilans en achetant de la dette tchèque. Le risque est que la couronne s’affaiblisse à 29,80 à l’horizon de 5 ans, ce qui effacerait les gains du différentiel de taux d’intérêt. Cependant, un tel risque sera probablement pris par les grands acteurs et les capitaux afflueront vers la République tchèque en grandes quantités.

Evolution du spread des obligations tchèques et allemandes à 5 ans (en% pa) :

La croissance actuelle de la paire de devises EUR / CZK à 25,70 ne devrait pas durer longtemps, car l’économie manque temporairement d’euros provenant des exportations de voitures et l' »argent chaud » n’a pas été autant remarqué par les couronnes tchèques. Je ne pense pas que le conseil d’administration de CNB tolérerait un nouvel affaiblissement de la couronne dans les constellations économiques actuelles et une inflation toujours croissante.

Evolution de la paire de devises EUR/CZK (graphique journalier – D1) :

Tomas Raputa

Équipe analytique de FXstreet.cz

Sources : MT4, worldgovernmentbonds.com, CNB, tradingeconomcis.com, Reuters

« Accro au café. Fanatique de l’alcool depuis toujours. Expert du voyage typique. Enclin à des accès d’apathie. Pionnier de l’Internet.